Thường ngày luôn có các nghiệp vụ kinh tế, tài chính phát sinh trong doanh nghiệp. Mẫu sổ cái theo thông tư 200 được dùng phổ biến nhằm để đối chiếu, kiểm tra với số liệu khác trên sổ kế toán/ bảng tổng hợp chi tiết. Nó dùng để ghi chép lại những nghiệp vụ trong doanh nghiệp và được quy định bằng tài khoản kế toán trong niên độ nhất định. Hơn nữa đây còn là cơ sở để từ đó lập báo cáo tài chính và bảng cân đối số phát sinh.

Giới thiệu về sổ cái

Sổ cái là nơi ghi chép rõ ràng, đầy đủ quá trình giao dịch của doanh nghiệp, toàn bộ các khoản thu – chi, mua – bán, hay các khoản nợ của doanh nghiệp. Từ đó so sánh, đối chiếu xem có chênh lệch với số liệu thống kê hay không, nó còn được biết đến với tên gọi sổ kế toán tổng hợp. Trước kia hoàn toàn chép tay nhưng nay nhờ áp dụng công nghệ, các doanh nghiệp đã áp dụng phần mềm kế toán cực kỳ tiện lợi.

Mẫu sổ cái theo thông tư 200 đối với hình thức nhật ký chung

Nội dung

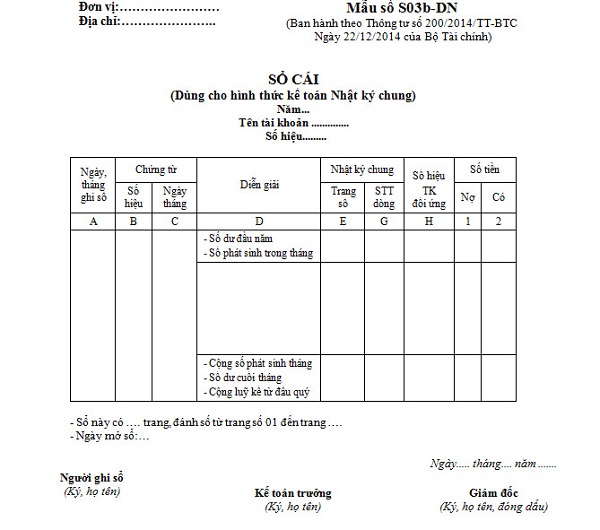

Trong một niên độ kế toán, sổ cái dùng để ghi chép những nghiệp vụ tài chính, kinh tế phát sinh trong doanh nghiệp. Mỗi tài khoản kế toán theo quy định được mở một/ nhiều trang liên tiếp trên sổ cái để ghi chép hết niên độ kế toán. Bộ Tài chính ban hành Thông tư 200/2014/TT-BTC có mẫu số S03b-DN ngày 22/12/2014 về mẫu sổ cái. Việc ghi sổ cái không khó, được hướng dẫn rõ ràng, theo hình thức nhật ký chung sổ cái có mẫu theo thông tư 200 như sau.

Phương pháp ghi sổ

Tại cột A ghi ngày tháng ghi sổ; số hiệu, ngày tháng lập của chứng từ kế toán ghi vào cột B (những chứng từ kế toán dùng làm căn cứ ghi sổ). Cột D ghi tóm tắt nghiệp vụ phát sinh, ví dụ sổ cái tài khoản 111 – tiền mặt, cột D ghi tóm tắt “chi tiền mua hàng CTCP Bình Minh”.

Cột E và G ghi lần lượt số trang và số dòng của sổ Nhật ký chung đã ghi nghiệp vụ này. Số hiệu các tài khoản đối ứng tương đương với tài khoản trong sổ cái liên quan đến nghiệp vụ ghi vào cột H. Chú ý tài khoản ghi nợ được ghi trước, tài khoản ghi có ghi sau. Cột 1, 2 lần lượt là số tiền phát sinh bên nợ và có của tài khoản, phát sinh nợ ghi bên nợ, phát sinh có ghi bên có.

Dòng đầu tiên của sổ cái ghi số dư đầu kỳ của tài khoản vào cột số dư nợ/ có. Sau đó cuối kỳ cộng số phát sinh nợ, số phát sinh có của tài khoản, từ đó tính ra số dư. Rồi cộng lũy kế số phát sinh của từng tài khoản, theo đó làm căn cứ để lập báo cáo tài chính, bảng cân đối số phát sinh.

Mẫu sổ cái theo thông tư 200 đối với hình thức chứng từ ghi sổ

Nội dung

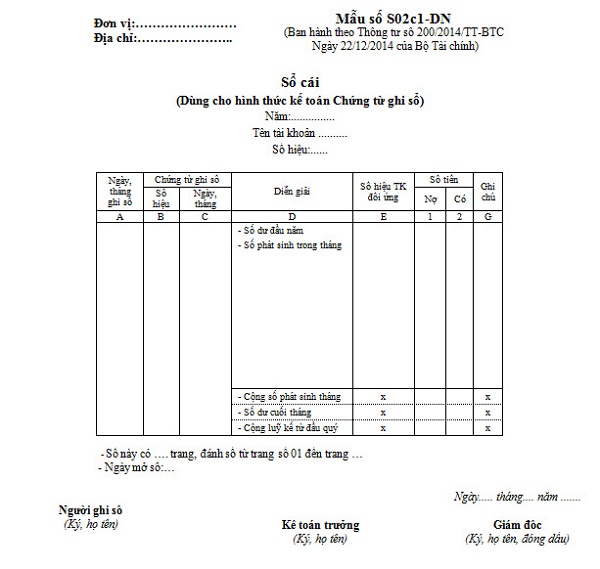

Đối với hình thức chứng từ ghi sổ, sổ cái được mở riêng cho từng tài khoản theo 1 trang hoặc nhiều trang. Tùy vào số lượng ghi chép của nghiệp vụ phát sinh nhiều hay ít mà ghi cho phù hợp.

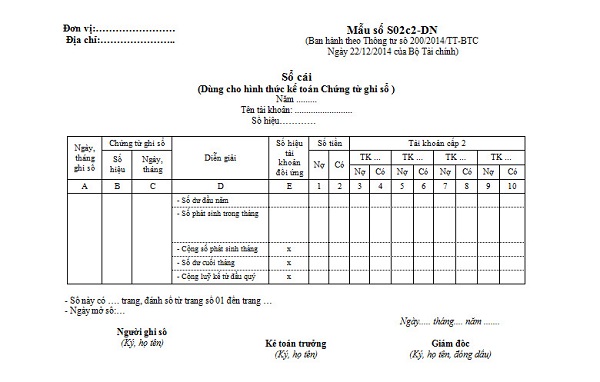

Hình thức này Nhà nước ban hành 2 loại sổ cái gồm loại ít cột và loại nhiều cột. Tài khoản có số lượng nghiệp vụ kinh tế phát sinh ít hoặc ở mức đơn giản áp dụng sổ cái ít cột. Tài khoản có số lượng nghiệp vụ kinh tế phát sinh nhiều, ở mức phức tạp. Hơn nữa cần theo dõi chi tiết thì được phép mở riêng 1 trang trên sổ cái và theo đó phân tích chi tiết từng tài khoản đối ứng. Bộ Tài chính ban hành thông tư 200/2014/TT-BTC có 2 mẫu sổ cái S02c1-DN và S02c2-DN ngày 22/12/2014 đối với hình thức chứng từ ghi sổ.

Phương pháp ghi sổ

Căn cứ để ghi sổ cái là các chứng từ ghi sổ, đây cũng là căn cứ để vào các sổ khác như sổ đăng ký chứng từ ghi sổ, thẻ kế toán chi tiết,… Hàng ngày nhân viên kế toán căn cứ vào đó để ghi vào sổ cái, cuối mỗi trang sổ cộng tổng tiền từng cột. Từ tổng đó chuyển sang đầu trang sau để tiếp tục vào sổ ngày hôm sau. Khóa sổ cuối mỗi tháng/ quý/ năm tùy theo niên độ kế toán, đồng thời cộng số phát sinh nợ/ có, tính số dư. Cuối cùng là cộng lũy kế các số phát sinh từ đầu quý, đầu năm.

Đối với sổ cái ít cột, ngày tháng ghi sổ ghi vào cột A, số hiệu chứng từ ghi cột B, ngày tháng của chứng từ ghi sổ ghi vào cột C. Cột D ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh, tài khoản đối ứng ghi vào cột E. Số tiền ghi nợ, ghi có của tài khoản lần lượt ghi chính xác vào cột 1, 2 của mẫu sổ. Đối với sổ cái nhiều cột ghi tương tự như trên, thêm cột từ 3-10 ghi các tài khoản cấp 2 phát sinh bên nợ, bên có.

Hiện nay lập sổ cái phản ánh nghiệp vụ kế toán trong doanh nghiệp đều phải tuân thủ mẫu sổ cái theo thông tư 200. Đó chính là cơ sở để sau này lập bảng cân đối số phát sinh, lập báo cáo tài chính cho doanh nghiệp.